Como vai funcionar o PIX, novo sistema de pagamentos do Banco Central

O Banco Central (BC) informou no dia 12/08 que o "PIX", novo sistema brasileiro de pagamentos instantâneos, começa o cadastramento de "chaves" no próximo dia 5 de outubro.

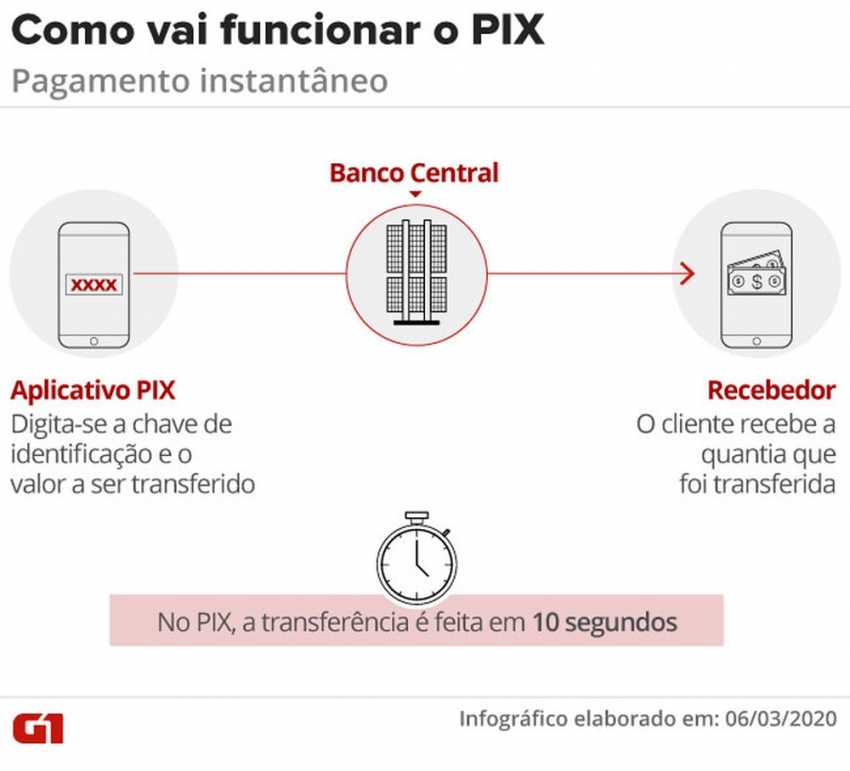

As "chaves" são dados simples de clientes que servirão de identificação para as transações feitas pelo PIX. Com apenas uma chave cadastrada, as transferências poderão ser realizadas instantaneamente, sete dias por semana.

Exemplos de chaves são números de CPF, de CNPJ, de celular ou e-mail. As transações pelo PIX poderão ser feitas também por meio de QR Code ou links gerados no smartphone, substituindo, por exemplo, os dados bancários do recebedor.

Segundo o BC, o PIX estará disponível para todo o país em novembro. Entenda abaixo como o sistema funciona.

O que é o PIX

O PIX é um novo meio de pagamentos e transferências desenvolvido pelo BC para facilitar as transações financeiras.

Além de servir para compras e pagamento de contas, a expectativa do mercado é que o sistema seja o grande substituto de DOCs e TEDs, por ser gratuito e estar disponível a qualquer hora, sete dias por semana. A quantia cai instantaneamente.

"Além de aumentar a velocidade em que pagamentos ou transferências são feitos e recebidos, tem o potencial de alavancar a competitividade e a eficiência do mercado; baixar o custo, aumentar a segurança e aprimorar a experiência dos clientes; promover a inclusão financeira e preencher uma série de lacunas existentes na cesta de instrumentos de pagamentos disponíveis atualmente à população", diz o BC.

Quando vai começar a funcionar

Como foi anunciado nesta quarta, a fase de cadastramento começa no dia 5 de outubro, para que todos se familiarizem com as funções do PIX.

O serviço, propriamente dito, será ativado no dia 16 de novembro.

PIX não é aplicativo

O PIX não é um aplicativo, nem banco. O cliente não precisa abrir uma conta específica para usar.

O sistema estará disponível para correntistas de quaisquer bancos, clientes de algumas fintechs e outras financeiras credenciadas pelo Banco Central. Basta que seja uma "conta transacional" de pessoa física ou jurídica, diz o BC – conta corrente, conta de poupança ou uma conta de pagamento pré-paga.

Até agora, mais de 970 instituições mostram interesse em ter o PIX como tecnologia de intermediação de pagamentos, direta ou indiretamente. Assim como hoje se escolhe entre DOC ou TED para transferências, haverá opção de escolher o PIX. O mesmo vale para pagamentos: crédito, débito e PIX.

Como usar

Como a ideia do PIX é reduzir a complexidade de transações financeiras, a requisição de dados para enviar dinheiro também é menor. O PIX dispensa os tradicionais número de conta e agência bancária para as remessas entre pessoas, e traz as seguintes alternativas:

-> Pela "chave de endereçamento" – um e-mail, CPF, número de telefone ou um código de números e letras aleatório chamado EVP;

-> Por um link gerado pelo celular ou;

-> Por leitura de QR Code.

A transação pode ser completada sem custo entre diferentes bancos ou instituições cadastradas. Os clientes podem, inclusive, ativar o PIX para diferentes contas de bancos que possua, mas é necessário usar diferentes chaves para cada conta.

Para compras no comércio, o PIX usa exatamente as mesmas formas de transferências. Por enquanto, os pagamentos dependem de internet para serem realizados.

Está prevista para 2021 uma forma de pagamento offline. Futuramente também será implementado também o "saque PIX", em que o recebedor faça saques em redes varejistas.

Como se cadastrar

Para cadastrar a chave, será preciso requisitar à instituição onde a conta está aberta. Para as pessoas físicas, a instituição explicou que o PIX deverá ser ofertado por meio do aplicativo para celular da instituição participante.

"De forma a garantir uma experiência homogênea, simples e prática, o BC definiu requisitos mínimos que deverão ser observados pelos participantes. Já para as empresas, o PIX deverá ser ofertado por meio do principal canal digital da instituição, podendo ser via aplicativo ou internet banking, por exemplo", acrescentou.

Quanto vai custar

O PIX não cobra tarifas de pagadores ou recebedores pelas transações, como acontece com DOCs e TEDs.

O BC diz que cobrará apenas das instituições financeiras valores muito baixos pela utilização do serviço. A cada 10 transações pelo PIX, R$ 0,01 será cobrado a cargo de recuperação de custos operacionais.

Outras funções

Assim como contas tradicionais, o PIX terá recursos de agendamento de pagamentos e enviará comprovantes para quem paga e quem recebe pelo sistema. As transações feitas pelo PIX devem aparecer no extrato da conta.

Como o serviço é instantâneo, o usuário deve ter atenção aos detalhes. Valores enviados por engano não podem ser estornados automaticamente. Há uma funcionalidade de devolução total ou parcial prevista, mas a negociação só pode ser aberta pelo recebedor.

Fonte: Adaptado do Portal G1

Link original da matéria -> clique aqui